.png)

%20(1920%20x%201920%20px)%20(3).png)

%20(1920%20x%201920%20px).png)

%20(1920%20x%201920%20px)%20(2).png)

%20(1920%20x%201920%20px)%20(1).png)

VGBL em 2026: o fim da simplicidade e a entrada em uma nova fase de ajuste estratégico

- Anderson Timm

- 15 de abr.

- 3 min de leitura

O mercado de previdência complementar, especificamente no segmento de Vida Gerador de Benefício Livre (VGBL), atravessa em 2026 um processo de “amadurecimento forçado”. O rótulo de neutralidade fiscal absoluta e simplicidade sucessória, que sustentou o produto por décadas, foi substituído por uma malha normativa mais densa e fiscalizatória.

Nosso papel é decodificar esse novo cenário, separando o que é eficiência estrutural do que se tornou risco de conformidade. Em 2026, o VGBL não mudou sua essência jurídica, mas o ambiente regulatório e a interpretação do Fisco elevaram a régua da governança necessária para aportes e transmissões.

A Nova Barreira de Entrada: O IOF sobre Aportes Excedentes

Historicamente, o VGBL foi utilizado como um “porto seguro” para liquidez extraordinária devido à ausência de custos transacionais de entrada. Contudo, o Decreto nº 12.499 de 2025, que alterou o Regulamento do IOF (Decreto nº 6.306 de 2007), introduziu um marco temporal disruptivo.

A partir de 1º de janeiro de 2026, aportes realizados por pessoas físicas que ultrapassem o limite consolidado de R$ 600.000,00 por ano (por CPF) estão sujeitos à incidência de IOF à alíquota de 5% sobre o valor excedente.

Nota Técnica: É fundamental observar que o limite é consolidado por CPF, independentemente do número de seguradoras ou planos contratados.

Para o planejamento tributário, isso implica em:

Controle de Fluxo de Caixa: Aportes decorrentes de venda de ativos ou distribuições de lucros devem ser cronologicamente planejados para evitar a tributação desnecessária de 5% na entrada.

Risco de Retenção Indevida ou a Menor: A falta de centralização das informações de aportes entre diferentes instituições financeiras pode gerar erros de retenção, exigindo retificações em declarações e possíveis desgastes com a Receita Federal.

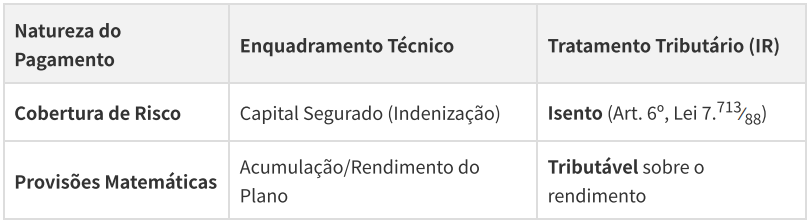

2. Solução de Consulta COSIT nº 28⁄2026: O Fim da Isenção Genérica na Morte

A novidade mais sensível para o planejamento sucessório não veio de uma lei nova, mas da interpretação oficial do Fisco através da Solução de Consulta COSIT nº 28⁄2026. Este documento reorganiza o entendimento sobre a tributação do Imposto de Renda (IR) no evento morte.

A Receita Federal estabeleceu uma distinção clara entre as naturezas das parcelas pagas aos beneficiários.

A COSIT 28⁄2026 reforça o Art. 111, II, do Código Tributário Nacional (CTN), que exige interpretação literal para normas de isenção. O entendimento é que a isenção prevista para seguros de vida não alcança a parcela de rentabilidade financeira acumulada no VGBL, que possui natureza de investimento.

Para o investidor, isso significa que o “valor líquido” a ser recebido pelos herdeiros dependerá agora da decomposição atuarial do plano e do regime de tributação escolhido (Progressivo ou Regressivo), não havendo mais espaço para a tese de isenção integral sobre o saldo total.

3. O Conflito de Competências: IR vs. ITCMD

É comum a confusão entre a incidência federal (IR) e a estadual (ITCMD). Em 2026, essa distinção é vital para a segurança jurídica do planejamento:

ITCMD (Estadual): O STF, através do Tema 1.214, consolidou o entendimento de que não incide ITCMD sobre VGBL e PGBL na morte do titular, dada a natureza de seguro/previdência.

IR (Federal): A decisão do STF sobre ITCMD não impede a cobrança de IR sobre os rendimentos, conforme orientado pela COSIT 28⁄2026. São fatos geradores distintos.

Adicionalmente, a Lei Complementar nº 227 ⁄2026, no contexto da Reforma Tributária, trouxe novas diretrizes para a progressividade do ITCMD e regras para bens no exterior, o que exige uma visão holística do patrimônio para além dos planos de previdência.

4. Conclusão: Da Simplicidade à Governança

O VGBL continua sendo um instrumento de extrema utilidade para a organização patrimonial, mas deixou de ser um produto de “prateleira” com benefícios automáticos.

Em 2026, a eficiência do VGBL é medida pela qualidade da informação técnica:

Monitoramento de limites de IOF para aportes de alta renda.

Análise da composição atuarial (Risco vs. Acumulação) para prever o impacto do IR na sucessão.

Adequação do regime tributário à luz das novas interpretações da Receita.

Nossa recomendação é clara: o planejamento sucessório e financeiro via VGBL agora exige um dossiê de conformidade, documentando as naturezas das verbas e os marcos temporais de aporte. O improviso, neste novo cenário, tem um custo tributário imediato e elevado.

Referências Técnicas:

Constituição Federal de 1988

Código Tributário Nacional (Lei nº 5.172 ⁄1966):

Art. 43 e 111, II Decreto nº 9. 580 ⁄2018 (RIR/18)

Lei nº 7.713 ⁄1988:

Art. 6º Solução de Consulta COSIT nº28 ⁄2026

Decreto nº 12.499 ⁄2025 (Alteração do RIOF)

STF, Tema de Repercussão Geral 1.214

Lei Complementar nº227 ⁄2026

#VGBL #PrevidenciaPrivada #PlanejamentoPatrimonial #PlanejamentoSucessorio #GovernancaTributaria #Tributacao #WealthManagement #GestaoPatrimonial #ReformaTributaria #ImpostoDeRenda #ITCMD #IOF #SucessaoPatrimonial #MercadoFinanceiro #Veritas

Comentários