.png)

%20(1920%20x%201920%20px)%20(3).png)

%20(1920%20x%201920%20px).png)

%20(1920%20x%201920%20px)%20(2).png)

%20(1920%20x%201920%20px)%20(1).png)

Reforma Tributária: Assessorias e Consultorias de Investimentos já conseguem projetar a carga de 2027

- Veritas | Consultoria Empresarial

- 28 de mai.

- 4 min de leitura

A Reforma Tributária começa a ganhar contornos mais concretos para o mercado de assessorias e consultorias de investimentos.

Com a regulamentação da CBS e a definição das alíquotas aplicáveis aos serviços financeiros, o setor já consegue sair da pergunta genérica, "quanto será o IVA?", e começar a responder uma questão muito mais importante para o empresário:

Essa é a grande mudança de postura que o momento exige.

O Cenário Atual

Até aqui, muitas assessorias e consultorias no Lucro Presumido se acostumaram a olhar sua carga tributária a partir de uma lógica relativamente conhecida:

PIS/Cofins cumulativo: 3,65%

ISS: normalmente entre 2% e 5%, conforme o município

IRPJ: 4,80%

CSLL: 2,88%

Adicional de IRPJ: quando aplicável

Na prática, sem considerar o adicional de IRPJ, a carga atual aproximada costuma ficar em torno de:

Tabela 1: Carga Tributária Atual Aproximada

(Fonte: Estudo da Veritas Consultoria Empresarial)

Esse é o primeiro ponto de comparação. Hoje, o empresário olha para 3,65% de PIS/Cofins e soma ISS, IRPJ e CSLL. Com a Reforma, essa leitura muda. A CBS e o IBS entram em uma lógica de não cumulatividade, créditos, fornecedores, documentos fiscais, deduções de base e transição do ISS.

Ou seja: a alíquota nominal não será, necessariamente, a carga efetiva.

O que já podemos projetar para o setor financeiro

As atividades de assessores de investimento e consultores de valores mobiliários estão dentro do regime específico dos serviços financeiros. Isso significa que o setor terá uma tabela própria de CBS + IBS, diferente da lógica geral de serviços.

Tabela 2: Transição Prevista para Serviços Financeiros

(Fonte: Estudo da Veritas Consultoria Empresarial)

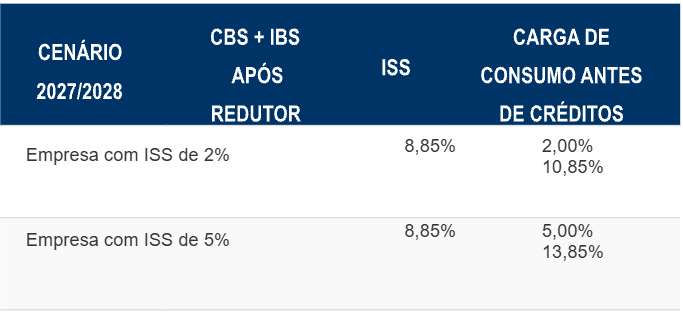

Mas, para assessorias e consultorias de investimentos, há um ponto essencial: essas empresas normalmente estão sujeitas ao ISS. Logo, a discussão prática não é se haverá ISS. A pergunta correta é: qual alíquota de ISS a empresa paga hoje?

Em muitos municípios, encontramos assessorias e consultorias pagando ISS entre 2% e 5%. E essa diferença muda bastante a projeção. Como os serviços financeiros sujeitos ao ISS têm redutor na transição, em 2027 e 2028 a alíquota de CBS + IBS cai de 10,85% para 8,85%.

Tabela 3: Carga de Consumo Antes de Créditos (2027/2028)

(Fonte: Estudo da Veritas Consultoria Empresarial)

Esse ponto é muito relevante. Duas empresas do mesmo setor, com o mesmo faturamento e o mesmo regime federal, podem ter cargas diferentes apenas porque estão em municípios com alíquotas de ISS distintas.

A carga total: o número que importa para o empresário

O empresário, no fim do dia, não quer saber apenas quanto será a CBS ou o IBS. Ele quer saber quanto a empresa pagará no total. Por isso, precisamos somar:

CBS + IBS;

ISS;

IRPJ;

CSLL;

Adicional de IRPJ, quando aplicável;

Créditos;

Deduções permitidas.

Sem considerar créditos e sem adicional de IRPJ, uma projeção simplificada para empresas no Lucro Presumido ficaria assim:

Tabela 4: Projeção Simplificada (Lucro Presumido)

(Fonte: Estudo da Veritas Consultoria Empresarial)

(Fonte: Estudo da Veritas Consultoria Empresarial)

Nota: Esta tabela considera CBS + IBS do regime financeiro após o redutor por ISS; ISS em transição; IRPJ de 4,80%; CSLL de 2,88%; sem créditos e sem adicional de IRPJ.

Quando há adicional de IRPJ, a carga aumenta. Por exemplo, em uma assessoria com faturamento mensal de R$ 600 mil, o adicional pode representar aproximadamente 2,87 pontos percentuais sobre a receita. Nesse caso, uma carga projetada de 21,53% em 2027 para uma empresa com ISS de 5% poderia se aproximar de 24,40%.

Esse é o tipo de número que precisa entrar na conversa estratégica do empresário.

O crédito passa a ser decisivo

A grande diferença entre a alíquota nominal e a carga efetiva estará nos créditos. Hoje, no PIS/Cofins cumulativo, muitos empresários olham fornecedores apenas como despesa. Com CBS e IBS, cada fornecedor passa a influenciar diretamente o IVA líquido.

Será necessário mapear:

Fornecedores do regime regular;

Fornecedores do Simples Nacional;

Fornecedores com alíquota reduzida;

Fornecedores sem crédito;

Despesas com tecnologia, CRM, compliance, jurídico, contabilidade e marketing;

Pagamentos a assessores ou consultores PJs;

Documentos fiscais e risco de glosa.

Uma empresa que tenha 20% da receita em despesas creditáveis pode reduzir bastante o IVA efetivo.

Essa diferença muda a análise de margem, caixa e precificação. Por isso, a pergunta correta não será apenas "qual será a alíquota?", mas sim: "qual será minha carga efetiva depois dos créditos?"

Dedução de base não é crédito

Outro ponto importante para o setor é separar crédito de dedução de base.

No regime financeiro, determinadas despesas podem reduzir a base de cálculo quando vinculadas às operações financeiras e cumpridos requisitos específicos. O regulamento trata, por exemplo, de remunerações comprovadas por documento fiscal idôneo emitido por assessor de investimento, consultor de valores mobiliários e correspondentes, quando prestadas a contribuinte do regime regular e individualizáveis por operação.

Isso pode ser relevante para estruturas com assessores ou consultores PJs. Mas o cuidado é essencial: o mesmo valor não deve ser usado como dedução de base e como crédito ao mesmo tempo. Essa trava será indispensável em qualquer planejamento sério.

O que fazer agora

A principal mensagem é simples: 2027 já pode ser projetado.

Assessores e consultores de investimentos devem começar agora a:

Identificar a alíquota real de ISS;

Projetar CBS + IBS pela tabela do setor financeiro;

Calcular IRPJ, CSLL e adicional;

Mapear fornecedores e créditos;

Separar créditos de deduções de base;

Revisar contratos com corretoras, plataformas, clientes e fornecedores;

Simular a carga efetiva ano a ano.

A Reforma Tributária não será igual para todas as empresas do setor. A alíquota nominal pode ser a mesma, mas a carga efetiva dependerá de ISS, créditos, deduções, fornecedores, contratos e estrutura operacional.

Para assessorias e consultorias de investimentos, a previsibilidade tributária deixa de ser apenas uma obrigação fiscal. Ela passa a ser uma vantagem estratégica. E essa previsibilidade começa agora.

Contrate a Contabilidade da Veritas para preparar sua empresa para as mudanças da Reforma Tributária

#contabilidade #contabilidadeparamercadofinanceiro #mercadofinanceiro #investimentos #reformatributária

Comentários